「経済と社会の正規化された運用の包括的な回復により、マクロ経済政策は重要な有効性と有効性を示しており、さまざまな政策措置により、経済の全体的な改善と高品質の開発の着実な進歩が促進されました。しかし、経済作戦の現在の段階では、多くのリスクと隠れた危険があり、複雑で深刻な外部環境があり、多くの困難と課題がまだあります。希土類産業は高品質で発展しながら、リスクと課題に積極的に対応し、強さを集め、困難を克服し、トレーディングプラットフォームを通じて希土類エンティティエンタープライズ間の相互に有益で双方向の協力を促進し、上流および下流の産業チェーンを積極的に調整し、グリーン、低炭素、デジタル、情報開発を通じて希土類産業を拡大および強化します。」

01

マクロ経済学

今週、連邦準備制度は金利をさらに25ベーシスポイント引き上げ、2001年以来最高レベルに達しました。経済は適度に拡大し、米国の中国金利ギャップが逆転しました。今年の料金削減の可能性は比較的少なく、第4四半期にはまだレートハイキングの可能性があります。このレートハイキングにより、国際金融市場の調整が強化されました。

産業情報技術省は最近、安定した産業の成長を促進し、主要な産業の安定した成長のための作業計画を促進し、技術変革のための政策測定を研究し、促進するためにあらゆる努力を払うと述べました。

02

希土類市場の状況

7月上旬、前月の価格動向は続き、希土類市場の全体的なパフォーマンスは貧弱でした。希土類価格弱い方法で動作していたため、生産と需要の両方が減少しました。原材料の供給は緊密であり、在庫のある企業はほとんどいませんでした。ターミナルエンタープライズは必要に応じて商品を補充し、上向きの勢いが不十分なため、価格は引き続き低下します。

年の半ばから、グループ調達、ミャンマーの税関閉鎖、夏の電源、台風などの複数の要因により、製品価格が上昇し始め、市場の問い合わせがプラスになり、取引量が増加し、商人の信頼が再構築されました。ただし、金属と酸化物の価格は依然として逆さまであり、金属工場は在庫が限られており、価格の上昇に対応するためにロックダウン命令でのみ生産することができます。磁気材料工場の順序成長は限られており、商品を補充する必要があるため、購入する意欲が低くなります。

月末には、市場の問い合わせと取引量の両方が減少し、この上昇傾向のラウンドの終了と市場運営の全体的な弱体化を示している可能性があります。過去の経験に基づいて、「ゴールデンナインシルバー10」シーズンは、販売のための従来のピークシーズンであり、ターミナル注文が増加すると予想されます。エンタープライズの生産は事前に補充する必要があります。これにより、8月に希土類価格が上昇する可能性があります。ただし、同時に、ポリシーガイダンスと市場の需要と供給の変化にも注意を払う必要があります。 8月の希土類価格にはまだ不確実性があります。

7月の希土類廃棄物市場の全体的なパフォーマンスは不活発であり、月の初めに価格が低下し、利益とコストの反転を悪化させました。問い合わせに対する企業の熱意は高くありませんでしたが、磁気材料の生産は低く、廃棄物の生産量が少なくなり、供給が少なくなり、企業が商品を受け取るのに慎重になりました。さらに、希土類の輸入量は今年増加し、原材料の供給は十分です。ただし、希土類廃棄物のリサイクルの価格は高いままであり、リサイクル企業に大きな圧力をかけています。一部の廃棄物分離企業は、処理を行うほど、より多くの損失が発生すると述べています。したがって、材料の収集を一時停止して待つ方が良いでしょう。

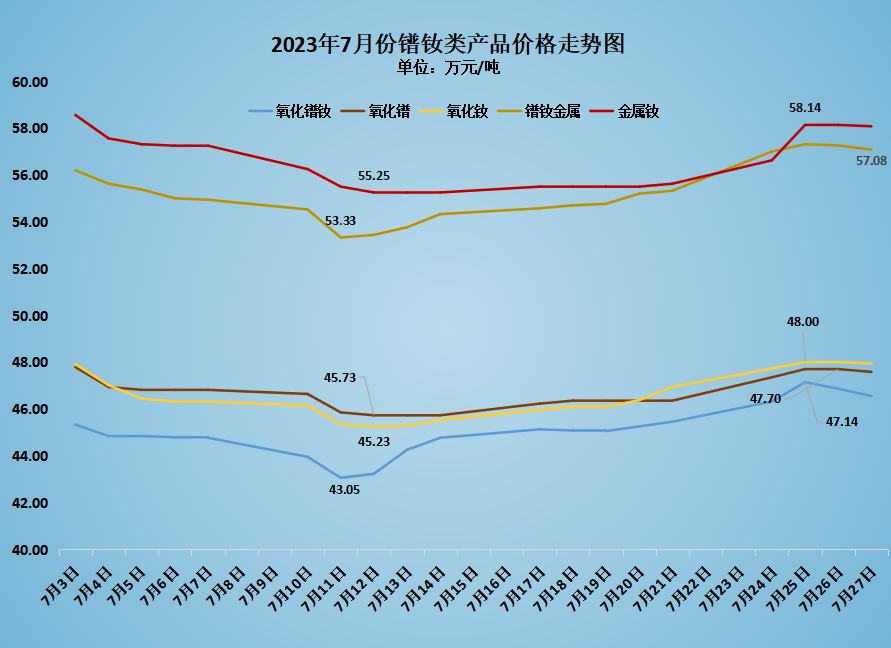

03

主流製品の価格動向

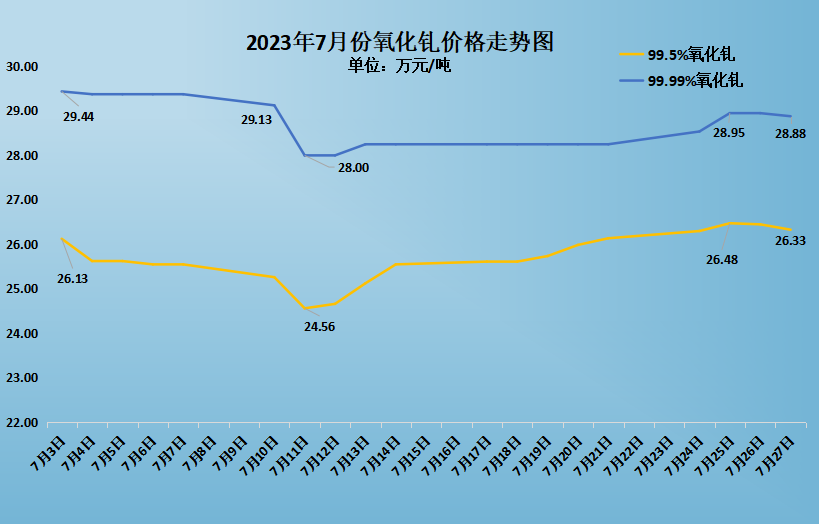

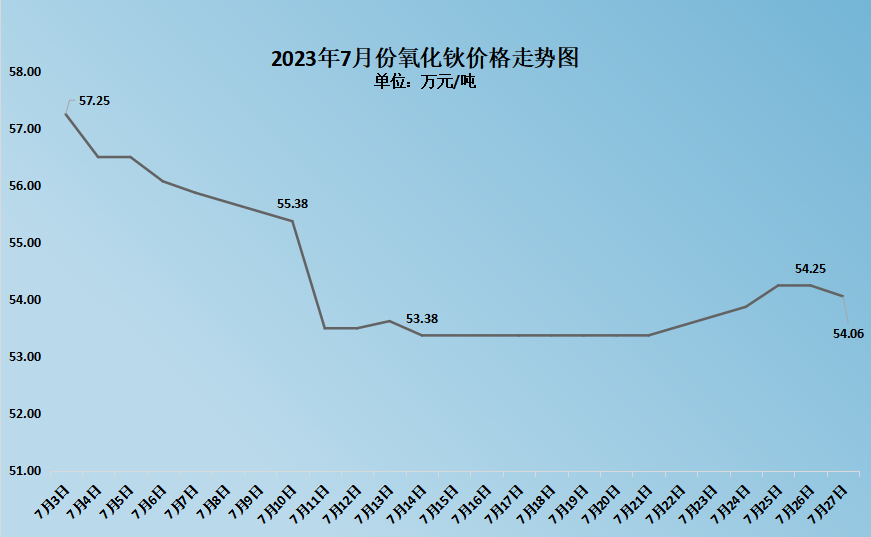

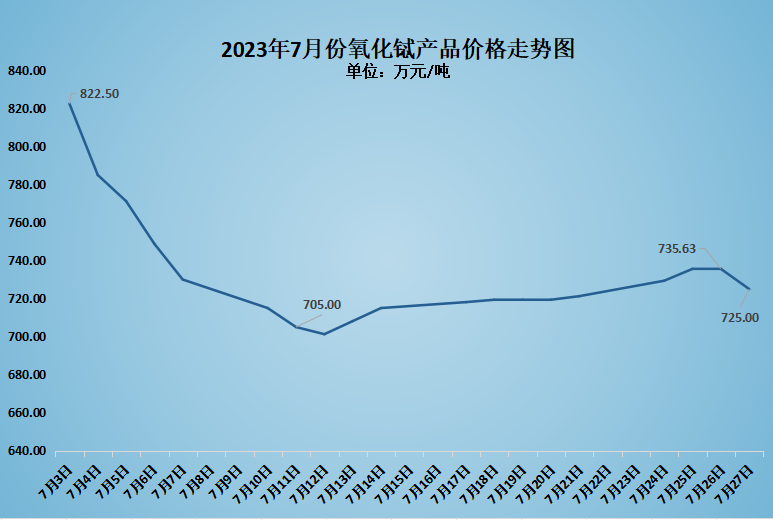

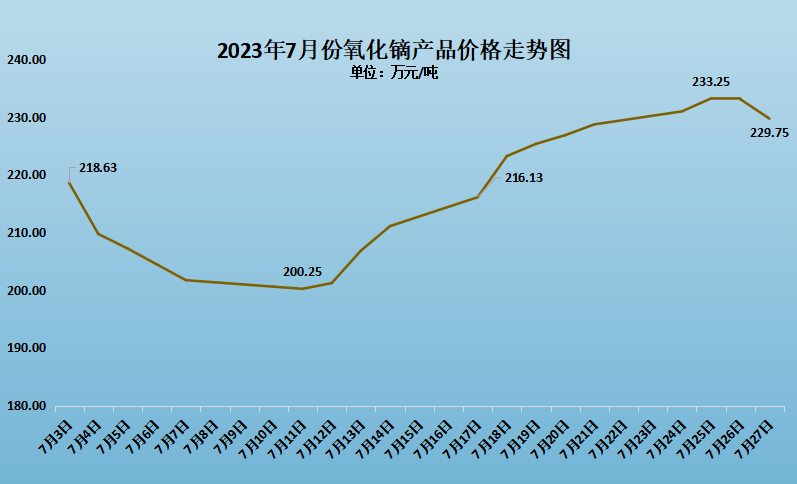

主流の価格の変化希土類製品in 7月は上の図に示されています。の価格プラセオジムネオジム酸化物453300元/トンから465500元/トンに増加し、12200元/トンの増加。金属プラセオジミウムネオジムの価格は、562000元/トンから570800元/トンに増加し、8800元/トンの増加になりました。の価格酸化物質診断2.1863百万元/トンから2.2975百万元/トンに増加し、111300元/トンの増加。の価格酸化テルビウム8.225百万元/トンから725万元/トンに減少し、975000元/トンの減少。の価格酸化ホルミウム572500元/トンから540600元/トンに減少し、31900元/トンの減少。高純度の価格酸化ガドリニウム294400元/トンから288800元/トンに減少し、5600元/トンの減少。普通の価格酸化ガドリニウム261300元/トンから263300元/トンに増加し、2000元/トンの増加。

04

業界情報

1

7月11日、中国自動車製造業者協会が発表したデータは、2023年上半期に、中国の新しいエネルギー車の生産と販売がそれぞれ3788百万と3.747百万に達し、前年比で42.4%と44.1%、市場シェアが28.3%に達したことを示しました。その中で、6月の新しいエネルギー車の生産と販売はそれぞれ784000と806000に達し、前年比で32.8%と35.2%の成長が遂げました。中国自動車製造業者協会が発表したデータによると、中国は前半に800000の新しいエネルギー車を輸出し、前年比で105%増加しました。新しいエネルギー車産業は引き続き発展しています。

2

最近、産業情報技術省と国家標準化委員会は、「国立自動車インターネット産業標準システム(インテリジェントコネクテッドビークル)(2023版)の建設に関するガイドライン」を共同でリリースしました。このガイドのリリースにより、インテリジェントな駆動技術の迅速な検証と実装、および上流および下流の産業の統合が促進され、インテリジェントドライビングの普及の時代の到来が促進されます。インテリジェントな接続された車両産業における新しい需要と傾向の詳細な分析の後、形成された標準システムは、インテリジェントな接続された車両産業の高品質の開発のための強固な基盤を築きました。さまざまな自動車会社が第3四半期にプロモーションの取り組みを増やすことが期待されており、政策支援により、市場販売は今年の後半に成長傾向を維持すると予想されます。

3

7月21日、自動車消費をさらに安定させ拡大するために、国家開発および改革委員会を含む13の部門が「自動車消費を促進するためのいくつかの措置」に関する通知を発行しました。新しいエネルギー車の購入と使用のコストを削減します。新しいエネルギー車両購入税の削減と免除を継続および最適化するためのポリシーと措置を実施する。公共部門での新しいエネルギー車両調達の増加を促進する。自動車消費金融サービスなどの強化。産業情報技術省と市場規制の国家管理省は、中国の新しいエネルギー車両産業が急速かつ大規模な開発の新しい段階に参入したことも指摘しています。生産企業は、製品の品質と安全性の最初の責任者です。彼らは、製品開発と設計、生産と製造、テスト、検証のチェーン全体でリスク予防措置を講じ、製品の品質事故の報告や欠陥のリコールなどの法的義務を効果的に満たし、製品の安全性レベルを継続的に改善し、新しいエネルギー車両安全事故の発生を断固として抑制する必要があります。

4

新しいエネルギー発電の急速な発展によって推進された中国における発電の新しい設置能力は、歴史上初めて3億キロワットを超えると予想されます。この夏の国のほとんどの地域の気温は比較的高く、国内で最も高い電力負荷は2022年と比較して8,000万キロワットから1億キロワットに増加すると予想されます。安定した効果的な供給能力の実際の増加は、電力負荷の増加よりも低くなります。 2023年の夏のピーク時には、中国の電力供給と需要の全体的なバランスが厳しくなると予想されます。

5

税関一般管理の統計によると、2023年6月の希土類鉱物と関連製品の輸入量は17000トンでした。その中で、米国には7117.6トン、ミャンマーには5749.8トン、マレーシアには2958.1トン、ラオスには1374.5トン、ベトナムには1628.7トンがあります。

6月、中国は3244.7トンの無名の希土類化合物と1977.5トンのミャンマーから輸入しました。 6月、中国は3928.9トンの無名の希土類酸化物を輸入し、そのうちミャンマーは3772.3トンを占めました。 1月から6月にかけて、中国は合計22000トンの無名の希土類酸化物を輸入し、そのうち21289.9トンがミャンマーから輸入されました。

現在、ミャンマーは希土類鉱物と関連製品の2番目に大きい輸入業者になっていますが、最近雨季に入り、ミャンマーのバンワ地域の鉱山に地滑りがありました。輸入量は7月に減少する可能性があります。 (上記のデータは、税関の一般管理から来ています)

投稿時間:Aug-15-2023