"경제와 사회의 정규화 된 운영에 대한 포괄적 인 복원으로 거시 경제 정책은 상당한 효과와 효과를 보여 주었고, 다양한 정책 조치는 경제의 전반적인 개선과 고품질 개발의 꾸준한 발전을 촉진했습니다. 그러나 현재 경제 운영 단계에서는 주요 영역에서 많은 위험과 숨겨진 위험과 복잡하고 심각한 외부 환경이있는 많은 어려움과 도전이 여전히 많습니다. 고품질로 발전하는 동안 희토류 산업은 위험과 도전에 적극적으로 대응하고, 강점을 모으고, 트레이딩 플랫폼을 통해 희토류 기업 간의 상호 유익하고 유익한 윈-윈 협력을 촉진하고, 업스트림 및 다운 스트림 산업 체인을 적극적으로 조정하고, 소중한 산업을 확대하고 강화하고, 저탄소, 디지털 및 개발 개발을 통해 희토류 산업을 확장하고 강화합니다.'

01

거시 경제학

이번 주, 연방 준비 은행은 2001 년 이후 25 베이시스 포인트를 또 다른 25 베이시스 포인트로 인상했습니다. 경제는 적당히 확대되었으며 미국 중국 금리 격차가 역전되었습니다. 올해 금리 인하 가능성은 상대적으로 적으며 4 분기에 여전히 금리 인상의 가능성이 있습니다. 이 요금 인상은 국제 금융 시장의 조정을 강화했습니다.

산업 및 정보 기술부는 최근 안정적인 산업 성장을 촉진하고, 주요 산업의 안정적인 성장을위한 업무 계획을 촉진하고, 기술 혁신을위한 정책 조치를 연구하고, 기업과의 정기적 인 커뮤니케이션 메커니즘을 개선하고, 다양한 정책의 공동 노력을 활용하고, 기업 기대치를 안정화하며, 산업의 확신을 높이기 위해 모든 노력을 기울일 것이라고 밝혔다.

02

희토류 시장 상황

7 월 초, 지난 달의 가격 추세는 계속되었고 희토류 시장의 전반적인 성과는 열악했습니다.희토류 가격약한 방식으로 운영되어 생산과 수요가 감소했습니다. 원자재의 공급은 빡빡했으며 기업이 거의 없었습니다. 터미널 기업은 필요에 따라 상품을 보충하고 상승 운동량이 충분하지 않아 가격이 계속 하락합니다.

연중 중반부터 그룹 조달, 미얀마 세관 폐쇄, 엄격한 여름 전원 공급 및 태풍과 같은 여러 요인으로 인해 제품 가격이 상승하기 시작했으며 시장 조사는 긍정적 인 것으로, 거래량이 증가했으며, 상인 신뢰도가 재 형성되었습니다. 그러나 금속과 산화물의 가격은 여전히 거꾸로되어 있으며 금속 공장은 재고가 제한되어 있으며 가격 인상에 해당하기 위해 잠금 주문 만으로만 생산할 수 있습니다. 자기 재료 공장의 주문 성장은 제한적이며, 여전히 상품을 보충해야 할 필요가있어서 구매에 대한 의지가 약해집니다.

이달 말 시장 조사와 거래량이 감소했으며, 이는이 상승 추세의 끝과 시장 운영의 전반적인 약화를 나타낼 수 있습니다. 과거의 경험을 바탕으로 "Golden Nine Silver Ten"시즌은 판매의 전통적인 성수기이며 터미널 주문이 증가 할 것으로 예상됩니다. 엔터프라이즈 생산은 미리 재입고해야하므로 8 월에 희토류 가격이 상승 할 수 있습니다. 그러나 동시에 정책 지침과 시장 공급 및 수요의 변화에도주의를 기울여야합니다. 8 월에 희토류 가격에는 여전히 불확실성이 있습니다.

7 월 희토류 폐기물 시장의 전반적인 성과는 부족했으며, 이달 초 가격이 하락하여 이익과 비용의 역전을 악화시켰다. 문의에 대한 기업의 열정은 높지 않았으며, 자기 재료의 생산은 낮아서 폐기물 생산이 줄어들고 공급이 부족하여 기업이 상품을 수용하는 데 더 신중하게 만듭니다. 또한, 희토류의 수입량은 올해 증가했으며 원자재 공급으로 충분합니다. 그러나 희토류 폐기물 재활용의 가격은 여전히 높아서 재활용 기업에 큰 압력 을가합니다. 일부 폐기물 분리 기업은 처리가 많을수록 더 많은 손실이 발생한다고 진술했습니다. 따라서 재료 수집을 중단하고 기다리는 것이 좋습니다.

03

주류 제품의 가격 추세

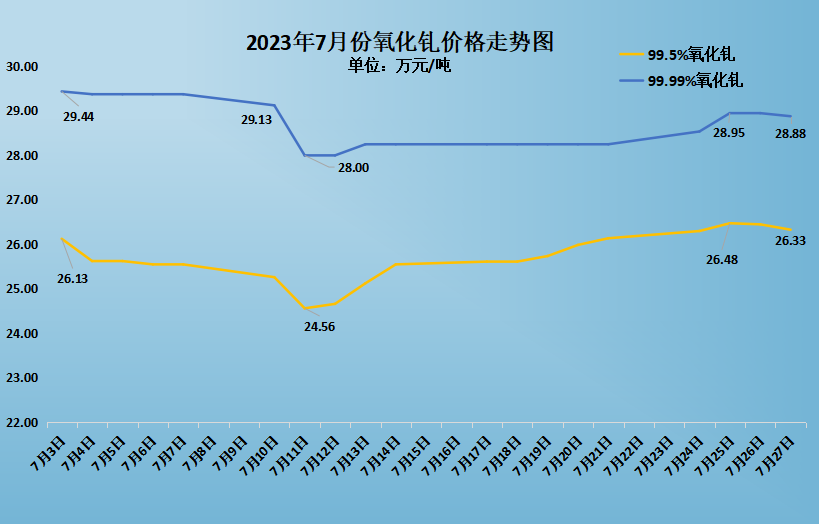

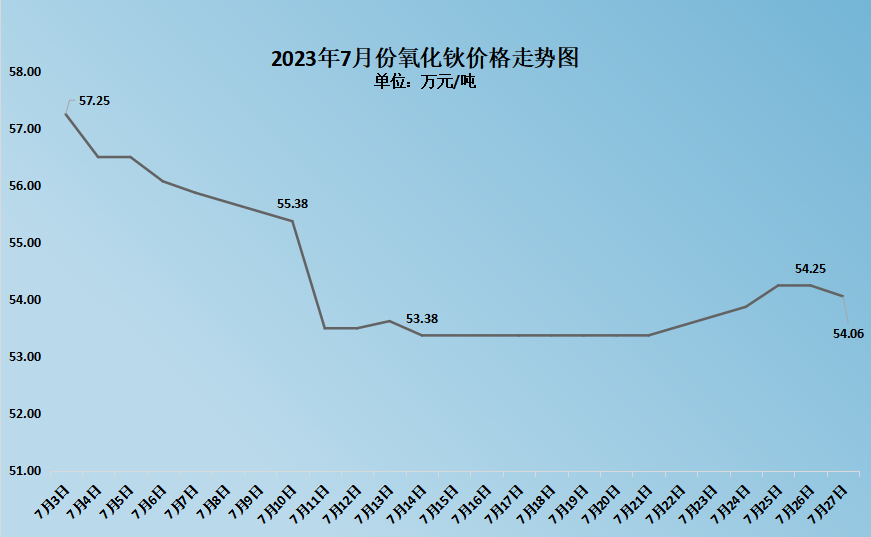

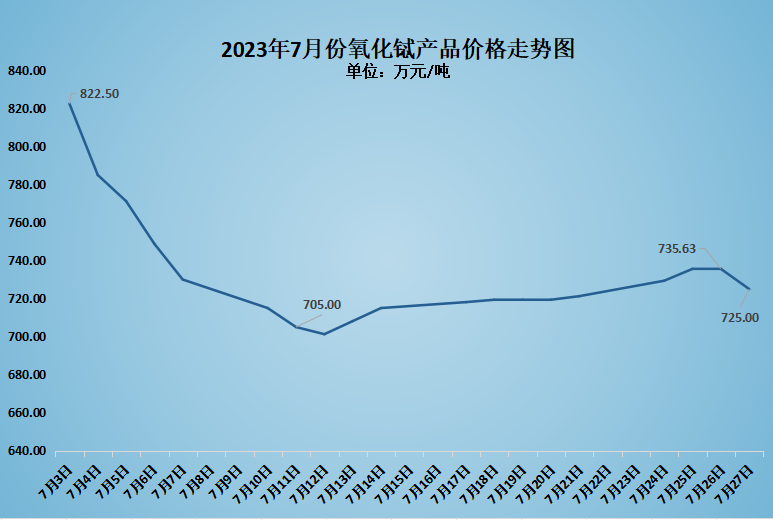

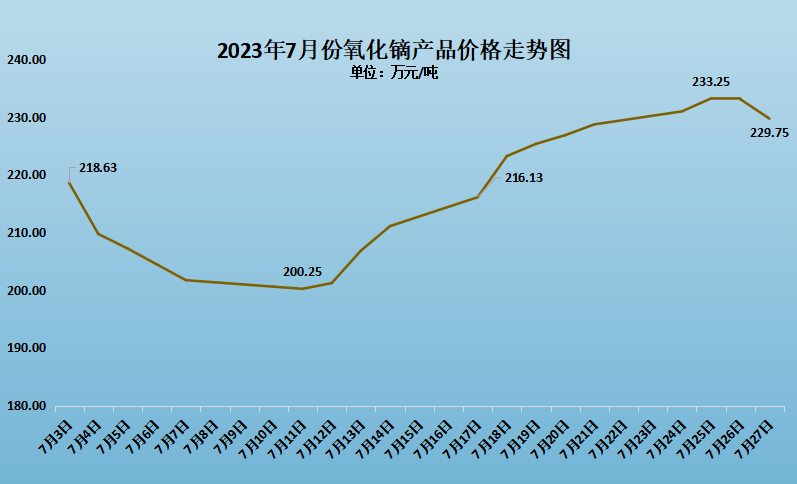

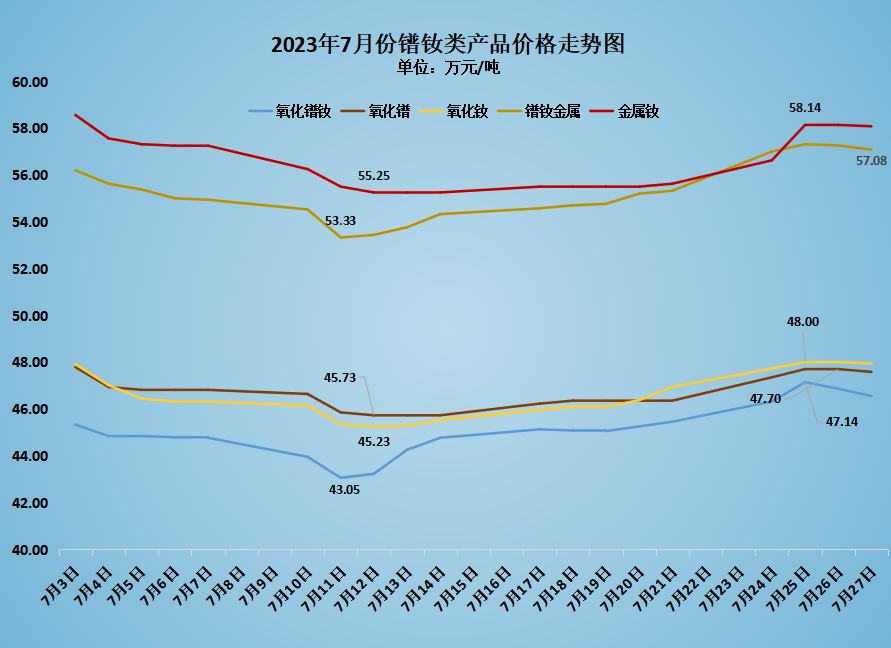

주류의 가격 변동희토류 제품 in 7 월은 위 그림에 나와 있습니다. 가격Praseodymium Neodymium 산화물453300 위안/톤에서 465500 위안/톤으로 증가하여 12200 위안/톤의 증가; 금속 Praseodymium Neodymium의 가격은 562000 위안/톤에서 570800 위안/톤으로 증가하여 8800 위안/톤의 증가; 가격dysprosium 산화물2.1863 백만 위안/톤에서 2.2975 백만 위안/톤으로 증가하여 111300 위안/톤의 증가; 가격테르 비움 산화물8.25 백만 위안/톤에서 7.25 백만 위안/톤으로 감소하여 975000 위안/톤의 감소; 가격산화 홀륨572500 위안/톤에서 540600 위안/톤으로 감소하여 31900 위안/톤의 감소; 고순도의 가격옥사이드 가돌리늄294400 위안/톤에서 288800 위안/톤으로 감소하여 5600 위안/톤의 감소; 평범한 가격옥사이드 가돌리늄261300 위안/톤에서 263300 위안/톤으로 증가하여 2000 위안/톤의 증가.

04

산업 정보

1

7 월 11 일, 중국 자동차 제조업체 협회 (China Association of Automobile Manufacturers)가 발표 한 데이터에 따르면 2023 년 상반기에 중국의 새로운 에너지 차량의 생산 및 판매는 각각 42.4%와 44.1%의 성장률과 28.3%의 전년 대비 3788 만 및 3747 백만에 이르렀습니다. 그 중 6 월에 새로운 에너지 차량의 생산 및 판매는 각각 784000과 806000에 이르렀으며 전년 대비 32.8%와 35.2%의 성장률이 높았습니다. 중국 자동차 제조업체 협회 (China Association of Automobile Manufacturers)가 발표 한 자료에 따르면, 중국은 상반기에 전년 대비 105%증가한 800,000 개의 새로운 에너지 차량을 수출했다. 새로운 에너지 차량 산업은 계속해서 잘 발전하고 있습니다.

2

최근 산업 정보 기술부 및 국가 표준화위원회는 "National Automotive Internet Industry Spardan System (지능형 커넥 티드 차량) (2023 Edition)의 건설 지침을 공동으로 발표했습니다. 이 가이드의 출시는 지능형 주행 기술의 신속한 검증 및 구현뿐만 아니라 업스트림 및 다운 스트림 산업의 통합과 지능형 주행의 대중화 시대를 안내 할 것입니다. 지능형 커넥 티드 차량 산업의 새로운 요구와 추세에 대한 심층 분석 후, 형성된 표준 시스템은 지능형 커넥 티드 차량 산업의 고품질 개발을위한 견고한 토대를 마련했습니다. 다양한 자동차 회사가 3 분기에 홍보 노력을 늘릴 것으로 예상되며, 정책 지원으로 시장 판매는 하반기에 성장 추세를 유지할 것으로 예상됩니다.

3

7 월 21 일, 자동차 소비를 더욱 안정화하고 확장하기 위해 국가 개발 및 개혁위원회를 포함한 13 개 부서는 "자동차 소비 촉진을위한 몇 가지 조치"에 대한 통지를 발표했으며, 이는 새로운 에너지 차량의 지원 시설 건설 강화를 언급했다. 새로운 에너지 차량 구매 및 사용 비용을 줄입니다. 새로운 에너지 차량 구매 세의 감소 및 면제를 계속하고 최적화하기위한 정책 및 조치를 구현합니다. 공공 부문에서 새로운 에너지 차량 조달의 증가를 촉진합니다. 자동차 소비 금융 서비스 등을 강화합니다. 산업 및 정보 기술부와 시장 규제의 국가 관리는 또한 중국의 새로운 에너지 차량 산업이 신속하고 대규모 개발의 새로운 단계에 진출했다고 지적했습니다. 생산 기업은 제품 품질 및 안전을위한 최초의 책임자입니다. 제품 개발 및 설계, 생산 및 제조, 테스트 및 검증의 전체 체인에서 위험 예방 조치를 취해야하며 제품 품질 사고보고 및 결함 리콜과 같은 법적 의무를 효과적으로 충족시키고, 제품 안전 수준을 지속적으로 개선하며, 새로운 에너지 차량 안전 사고의 발생을 단호하게 억제해야합니다.

4

새로운 에너지 발전의 빠른 발전으로 인해 중국에 새로운 설치 용량이 역사상 처음으로 3 억 킬로와트를 초과 할 것으로 예상됩니다. 이번 여름 대부분의 지역의 온도는 상대적으로 높으며, 전국에서 가장 높은 전기 부하가 2022 년에 비해 8 천만 킬로와트로 1 억 킬로와트로 증가 할 것으로 예상됩니다. 실제 공급 용량의 실제 증가는 전기 부하의 증가보다 낮습니다. 2023 년의 최고 여름철에는 중국의 전기 공급과 수요의 전반적인 균형이 빡빡 할 것으로 예상됩니다.

5

세관 일반 관리 통계에 따르면 2023 년 6 월 희토류 광물 및 관련 제품의 수입량은 17000 톤이었습니다. 그중 미국에는 7117.6 톤이 있고 미얀마에는 5749.8 톤이 있으며 말레이시아에는 2958.1 톤이 있으며 라오스에는 1374.5 톤이 있으며 베트남에는 1628.7 톤이 있습니다.

6 월, 중국은 미얀마에서 3244.7 톤의 이름없는 희토류 화합물과 1977.5 톤을 수입했습니다. 6 월, 중국은 3928.9 톤의 이름없는 희토류 산화물을 수입했으며, 그 중 미얀마는 3772.3 톤을 차지했다. 1 월부터 6 월까지 중국은 총 22000 톤의 이름없는 희토류 산화물을 수입했으며 그 중 21289.9 톤이 미얀마에서 수입되었습니다.

현재 미얀마는 희토류 미네랄 및 관련 제품의 두 번째로 큰 수입국이되었지만 최근 우기에 들어 왔으며 미얀마의 밴과 지역의 산업에 산사태가있었습니다. 7 월에 수입량이 감소 할 것으로 예상됩니다. (위의 데이터는 관세의 일반 행정에서 비롯된 것입니다)

후 시간 : 8 월 15 일